Reducción De Deudas: Estrategias Para Aumentar Tu Elegibilidad Para Una Hipoteca

¡Bienvenidos a Hipotecas En Línea! En este artículo, descubrirás estrategias clave para reducir tus deudas y aumentar tu elegibilidad para obtener una hipoteca. Aprende cómo mejorar tu situación financiera y dar un paso más cerca de alcanzar tu sueño de ser propietario de una vivienda.

⭐ Índice de contenido

- Bajando tus deudas: clave para calificar a una hipoteca

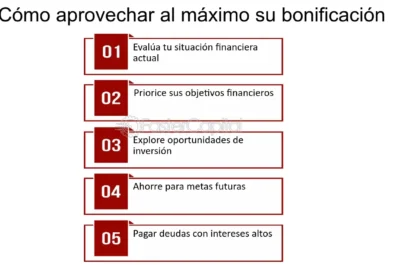

- Evalúa tu situación financiera actual

- Mejora tu historial crediticio

- Redefine tus objetivos financieros

-

Preguntas Frecuentes

- ¿Cuáles son las mejores estrategias para reducir mis deudas y aumentar mi elegibilidad para obtener una hipoteca?

- ¿Cómo puedo mejorar mi historial crediticio para ser más atractivo para los prestamistas hipotecarios?

- ¿Qué impacto tiene la reducción de deudas en mi capacidad de pago y en la aprobación de una hipoteca?

Bajando tus deudas: clave para calificar a una hipoteca

Bajando tus deudas: clave para calificar a una hipoteca.

Una de las claves fundamentales para calificar a una hipoteca es mantener tus deudas bajo control. Cuando te dispones a solicitar un préstamo hipotecario, los prestamistas evaluarán tu capacidad de pago basándose en diferentes factores, entre ellos, tus ingresos mensuales y tus deudas existentes.

Si tienes muchas deudas pendientes, es probable que los prestamistas consideren que tu capacidad de pago no es suficiente para afrontar un nuevo compromiso financiero, como lo es una hipoteca. Por lo tanto, antes de solicitar un préstamo hipotecario, es importante realizar un esfuerzo por reducir tus deudas pendientes.

Una estrategia efectiva para bajar tus deudas es priorizar el pago de aquellas con tasas de interés más altas, ya que estas pueden representar un mayor costo a largo plazo. Además, puedes considerar negociar con tus acreedores para establecer planes de pago que se ajusten a tu presupuesto y te permitan liquidar tus deudas de manera más efectiva.

Al reducir tus deudas existentes, demostrarás a los prestamistas que tienes un buen control de tus finanzas y una mayor capacidad de pago, lo cual aumentará tus posibilidades de ser aprobado para una hipoteca con condiciones favorables.

Recuerda que una buena planificación financiera y el mantenimiento de un historial crediticio sólido son aspectos clave para poder calificar a una hipoteca y adquirir la vivienda de tus sueños. ¡Haz de la reducción de deudas tu prioridad y estarás un paso más cerca de alcanzar ese objetivo!

Evalúa tu situación financiera actual

Para aumentar tu elegibilidad para una hipoteca, es fundamental evaluar detenidamente tu situación financiera actual. Analiza tus ingresos, gastos, deudas y ahorros disponibles. También es importante revisar tu historial crediticio para identificar posibles áreas de mejora. Si tienes deudas pendientes, considera reducirlas o liquidarlas antes de solicitar una hipoteca, ya que esto podría mejorar tu perfil crediticio y aumentar tus posibilidades de obtener un préstamo hipotecario en mejores condiciones.

Mejora tu historial crediticio

Un historial crediticio sólido es clave para aumentar tu elegibilidad para una hipoteca. Para mejorar tu puntaje crediticio, asegúrate de pagar tus deudas a tiempo, mantener saldos bajos en tus tarjetas de crédito y evitar abrir nuevas líneas de crédito innecesarias. Si tienes deudas impagas o cuentas en mora, trabaja en su regularización lo antes posible. Además, revisa periódicamente tu informe crediticio para corregir posibles errores que puedan perjudicar tu crédito.

Redefine tus objetivos financieros

Replantear tus objetivos financieros te permitirá enfocarte en reducir tus deudas y mejorar tu elegibilidad para una hipoteca. Establece metas realistas y alcanzables en cuanto a ahorro, control de gastos y reducción de deudas. Prioriza el pago de aquellas deudas con tasas de interés más altas y considera opciones como la consolidación de deudas o la renegociación de préstamos para optimizar tu situación financiera. Mantén un seguimiento constante de tu progreso y ajusta tus estrategias según sea necesario para alcanzar tus objetivos.

Preguntas Frecuentes

¿Cuáles son las mejores estrategias para reducir mis deudas y aumentar mi elegibilidad para obtener una hipoteca?

Las mejores estrategias para reducir deudas y aumentar la elegibilidad para una hipoteca incluyen:

- Pagar todas tus deudas a tiempo y en su totalidad para mejorar tu historial crediticio.

- Reducir el uso de las tarjetas de crédito, manteniendo un bajo porcentaje de utilización.

- Aumentar tus ingresos o demostrar estabilidad laboral para mostrar solvencia financiera.

- Ahorrar para tener un buen pago inicial, lo cual puede aumentar tus posibilidades de obtener una hipoteca con mejores condiciones.

¿Cómo puedo mejorar mi historial crediticio para ser más atractivo para los prestamistas hipotecarios?

Para mejorar tu historial crediticio y ser más atractivo para los prestamistas hipotecarios, es importante pagar tus deudas a tiempo, evitar abrir múltiples líneas de crédito al mismo tiempo y mantener un bajo nivel de endeudamiento en tus tarjetas de crédito.

¿Qué impacto tiene la reducción de deudas en mi capacidad de pago y en la aprobación de una hipoteca?

La reducción de deudas mejora mi capacidad de pago y aumenta mis posibilidades de aprobar una hipoteca.

Hipotecas Para Millennials: Desafíos Y Oportunidades

La Importancia Del Historial De Empleo Al Solicitar Una Hipoteca

Cómo Usar Las Bonificaciones Y Extras Para Aumentar Tu Pago Inicial

Estrategias Para Aumentar Tus Ingresos Antes De Solicitar Una Hipoteca

Cómo Evitar Errores Financieros Comunes Al Comprar Una Casa

Estrategias Para Pagar Tu Hipoteca Más Rápido

Subir

Deja una respuesta