El Papel De La Economía En Las Tasas Hipotecarias

Claro, aquí tienes una introducción para tu artículo:

"Las tasas hipotecarias están estrechamente ligadas a la salud económica del país. En este artículo, exploraremos cómo factores como el crecimiento económico, la inflación y las decisiones de política monetaria pueden influir en los intereses que pagamos por nuestra hipoteca. ¡Descubre cómo la economía moldea tus opciones hipotecarias en Hipotecas En Línea!."

⭐ Índice de contenido

- El impacto de la economía en las tasas hipotecarias: un análisis profundo

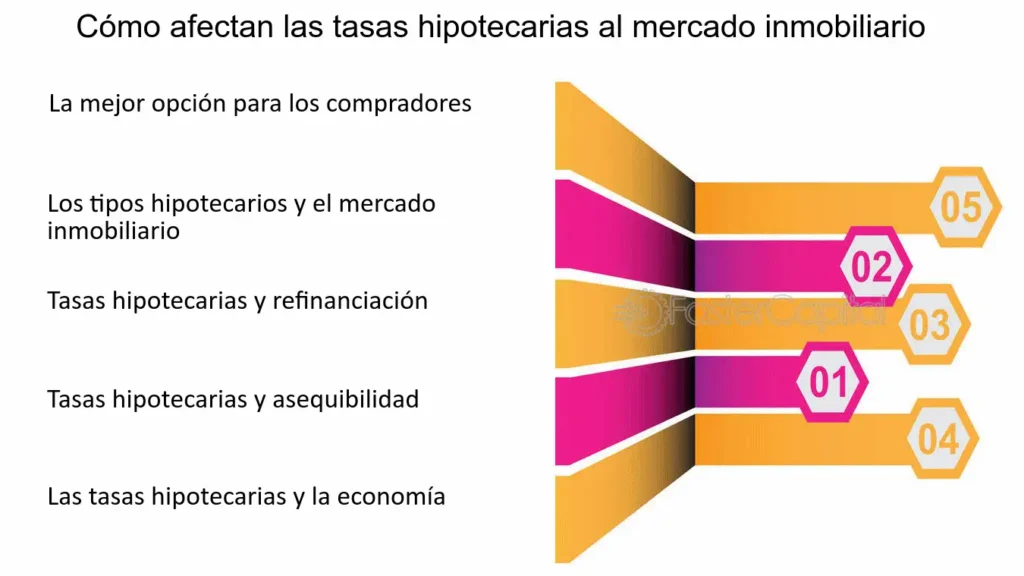

- Impacto de la economía en las tasas hipotecarias

- Indicadores económicos clave a tener en cuenta

- Estrategias para enfrentar cambios en las tasas hipotecarias

-

Preguntas Frecuentes

- ¿Cómo influye la situación económica de un país en las variaciones de las tasas hipotecarias?

- ¿Por qué las tasas hipotecarias tienden a subir o bajar en función de indicadores económicos como la inflación o el desempleo?

- ¿Qué papel juegan los bancos centrales y sus políticas monetarias en la fijación de las tasas de interés de los créditos hipotecarios?

El impacto de la economía en las tasas hipotecarias: un análisis profundo

El impacto de la economía en las tasas hipotecarias: un análisis profundo en el contexto de Hipotecas. El costo de financiar una vivienda a través de un préstamo hipotecario está influenciado por múltiples factores económicos. Las tasas de interés, en particular, son sensibles a cambios en las condiciones macroeconómicas y financieras. Por ejemplo, en tiempos de recesión económica, es común que los bancos centrales reduzcan las tasas de interés para estimular la actividad económica y el gasto. Como consecuencia, las tasas hipotecarias tienden a bajar, lo que puede hacer que sea más atractivo adquirir una propiedad. Por otro lado, en periodos de expansión económica, es probable que las tasas de interés aumenten, lo que encarece el crédito hipotecario y puede desacelerar la demanda de viviendas. Otro factor crucial es la inflación, ya que las hipotecas suelen ser instrumentos a largo plazo, por lo que los prestamistas deben tener en cuenta el impacto potencial de la inflación en el valor real de los pagos hipotecarios. En resumen, las tasas hipotecarias no existen en un vacío, sino que están intrínsecamente ligadas al entorno económico en el que operan. Es fundamental comprender cómo estos factores se entrelazan para poder tomar decisiones financieras informadas en el contexto de las hipotecas.

Impacto de la economía en las tasas hipotecarias

La relación entre la economía y las tasas hipotecarias es fundamental, ya que diversos factores económicos influyen directamente en la fluctuación de las tasas de interés de los préstamos hipotecarios. La economía de un país, como el crecimiento del PIB, la tasa de desempleo, la inflación y la política monetaria, puede afectar la oferta y la demanda de créditos hipotecarios, lo que a su vez impacta en las tasas de interés que ofrecen los bancos y entidades financieras.

Indicadores económicos clave a tener en cuenta

Es importante tener en cuenta ciertos indicadores económicos para predecir cómo se comportarán las tasas hipotecarias en el futuro. Entre estos indicadores se encuentran la tasa de fondos federales, el índice de precios al consumidor (IPC), las tasas de desempleo y la actividad económica en general. Estos datos sirven como guía para los expertos en finanzas y para los consumidores que desean solicitar un préstamo hipotecario.

Estrategias para enfrentar cambios en las tasas hipotecarias

Ante la volatilidad de las tasas hipotecarias provocada por factores económicos, es importante considerar diferentes estrategias para mitigar el impacto en nuestras finanzas. Estas estrategias pueden incluir el refinanciamiento de la hipoteca en momentos oportunos, diversificar el tipo de interés del préstamo, negociar con el prestamista y mantenerse informado sobre la situación económica que pueda influir en las tasas hipotecarias.

Preguntas Frecuentes

¿Cómo influye la situación económica de un país en las variaciones de las tasas hipotecarias?

La situación económica de un país influye en las variaciones de las tasas hipotecarias debido a factores como la inflación, el crecimiento económico y la política monetaria.

¿Por qué las tasas hipotecarias tienden a subir o bajar en función de indicadores económicos como la inflación o el desempleo?

Las tasas hipotecarias tienden a subir o bajar en función de indicadores económicos como la inflación o el desempleo porque estos factores impactan en la percepción de riesgo que tienen los prestamistas y en la oferta y demanda de créditos, lo que influye en los costos de financiamiento para comprar una vivienda.

¿Qué papel juegan los bancos centrales y sus políticas monetarias en la fijación de las tasas de interés de los créditos hipotecarios?

Los bancos centrales tienen un papel clave en la fijación de las tasas de interés de los créditos hipotecarios a través de sus políticas monetarias, ya que regulan la cantidad de dinero circulante en la economía y establecen las tasas de interés de referencia que influyen en las ofertas de préstamos hipotecarios.

Hipotecas Para Millennials: Desafíos Y Oportunidades

La Importancia Del Historial De Empleo Al Solicitar Una Hipoteca

Cómo Usar Las Bonificaciones Y Extras Para Aumentar Tu Pago Inicial

Estrategias Para Aumentar Tus Ingresos Antes De Solicitar Una Hipoteca

Cómo Evitar Errores Financieros Comunes Al Comprar Una Casa

Estrategias Para Pagar Tu Hipoteca Más Rápido

Subir

Deja una respuesta