¿Es Mejor Alquilar O Comprar? Una Perspectiva Financiera

¿Alquilar o comprar? es una decisión crucial que afecta tu situación financiera a largo plazo. En este artículo de Hipotecas En Línea, examinaremos los beneficios y desventajas de ambas opciones para que puedas tomar la mejor decisión para ti.

⭐ Índice de contenido

- Alquilar vs. Comprar: ¿Cuál es la mejor opción desde una perspectiva financiera en el ámbito de las hipotecas?

- Desglose de costos involucrados en la compra de una vivienda

- Análisis de la rentabilidad a largo plazo

- Flexibilidad financiera y movilidad

-

Preguntas Frecuentes

- ¿Cuál es la mejor opción a largo plazo en términos de costos, alquilar o comprar una vivienda con una hipoteca?

- ¿Cómo influye la tasa de interés en la decisión de optar por alquilar o comprar una propiedad mediante una hipoteca?

- ¿Qué factores financieros se deben considerar al decidir entre alquilar y comprar una vivienda con un préstamo hipotecario?

Alquilar vs. Comprar: ¿Cuál es la mejor opción desde una perspectiva financiera en el ámbito de las hipotecas?

Alquilar vs. Comprar: ¿Cuál es la mejor opción desde una perspectiva financiera en el ámbito de las hipotecas?

Comparar entre alquilar y comprar una vivienda es fundamental al considerar las implicaciones financieras a largo plazo. Alquilar puede tener la ventaja de una mayor flexibilidad, ya que no estás comprometido a largo plazo con una propiedad. Sin embargo, comprar puede representar una inversión a largo plazo y además te brinda la oportunidad de construir patrimonio a través del tiempo.

Desde una perspectiva financiera, la decisión entre alquilar y comprar puede depender de varios factores, como el precio de la vivienda, la estabilidad del mercado inmobiliario, tus ingresos actuales y futuros, así como tus objetivos a largo plazo.

Es importante considerar que al alquilar, estás destinando tu dinero mensualmente al pago de una renta sin la posibilidad de generar un retorno a futuro. En cambio, al comprar una propiedad con una hipoteca, estás invirtiendo en un activo que tiene la posibilidad de aumentar su valor con el tiempo, permitiéndote eventualmente venderla a un precio superior al de compra.

Además, al comprar una vivienda con una hipoteca, estarías pagando una cuota mensual que eventualmente te llevará a la propiedad completa del inmueble, convirtiéndose en un activo tangible que puede beneficiarte económicamente en el futuro.

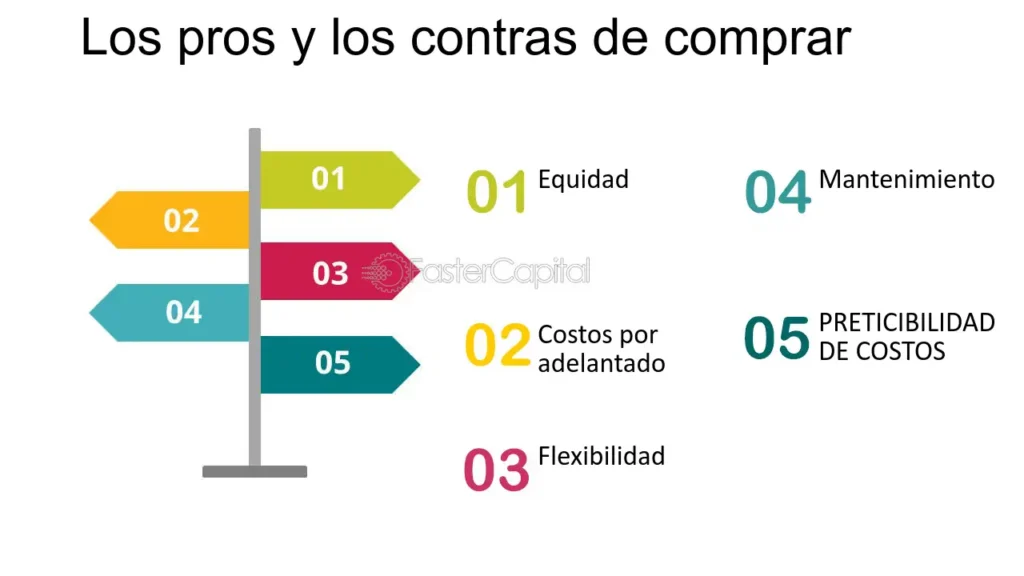

En definitiva, tanto alquilar como comprar tienen sus pros y sus contras desde una perspectiva financiera en el ámbito de las hipotecas. La decisión final dependerá de tus circunstancias personales, metas financieras y preferencias individuales.

Desglose de costos involucrados en la compra de una vivienda

Precio de venta: Es importante considerar el costo total de la vivienda que deseas comprar, incluyendo los impuestos y gastos de cierre.

Préstamo hipotecario: La hipoteca será una parte significativa de tus gastos mensuales, asegúrate de entender los términos y condiciones del préstamo.

Mantenimiento y reparaciones: Además del pago mensual de la hipoteca, debes tener en cuenta el mantenimiento regular y posibles reparaciones que puedan surgir.

Impuestos y seguro: No olvides incluir en tu presupuesto los impuestos a la propiedad y el seguro de hogar.

Análisis de la rentabilidad a largo plazo

Equidad: Al comprar una vivienda, estás construyendo equidad a medida que pagas la hipoteca, lo que puede ser una inversión a largo plazo.

Valoración de la propiedad: El valor de una propiedad tiende a aumentar con el tiempo, lo que podría resultar en un beneficio financiero si decides vender en el futuro.

Estabilidad financiera: Tener una hipoteca fija te brinda estabilidad en los pagos mensuales a lo largo de los años, lo que puede ser ventajoso frente al alquiler, donde los costos pueden aumentar.

Flexibilidad financiera y movilidad

Compromiso a largo plazo: Al comprar una vivienda, te comprometes a quedarte en un lugar por un período prolongado, lo que puede limitar tu movilidad si necesitas cambiar de residencia.

Flexibilidad financiera: Alquilar te brinda mayor flexibilidad para ajustar tu situación financiera según tus necesidades, sin estar atado a un préstamo hipotecario a largo plazo.

Costos de transacción: Vender una vivienda implica costos adicionales, como comisiones de agentes inmobiliarios y gastos de cierre, que deben ser considerados al evaluar la movilidad financiera.

Preguntas Frecuentes

¿Cuál es la mejor opción a largo plazo en términos de costos, alquilar o comprar una vivienda con una hipoteca?

Comprar una vivienda con una hipoteca suele ser la mejor opción a largo plazo en términos de costos, ya que al finalizar el pago de la hipoteca, se adquiere la propiedad y se deja de pagar mensualidades, a diferencia del alquiler que implica un gasto continuo sin obtener la propiedad.

¿Cómo influye la tasa de interés en la decisión de optar por alquilar o comprar una propiedad mediante una hipoteca?

La tasa de interés influye en la decisión de optar por alquilar o comprar una propiedad mediante una hipoteca ya que afecta el costo total del financiamiento. Una tasa de interés baja puede hacer que sea más atractivo optar por una hipoteca y comprar una propiedad, mientras que una tasa de interés alta puede hacer que el alquiler sea una opción más favorable.

¿Qué factores financieros se deben considerar al decidir entre alquilar y comprar una vivienda con un préstamo hipotecario?

Los factores financieros a considerar al decidir entre alquilar y comprar una vivienda con un préstamo hipotecario incluyen el costo total de la propiedad, la tasa de interés del préstamo, el plazo de la hipoteca, los gastos de mantenimiento y la estabilidad financiera personal.

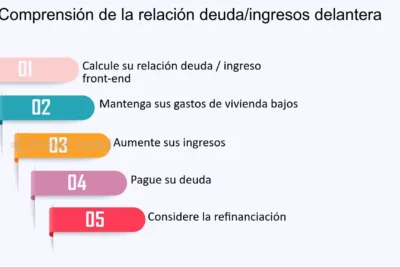

Estrategias Para Mejorar Tu Relación Deuda-ingresos Antes De Solicitar Una Hipoteca

Hipotecas Para Millennials: Desafíos Y Oportunidades

La Importancia Del Historial De Empleo Al Solicitar Una Hipoteca

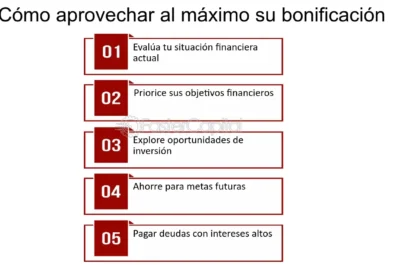

Cómo Usar Las Bonificaciones Y Extras Para Aumentar Tu Pago Inicial

Estrategias Para Aumentar Tus Ingresos Antes De Solicitar Una Hipoteca

Cómo Evitar Errores Financieros Comunes Al Comprar Una Casa

Subir

Deja una respuesta