¿Cuánto Cuesta Realmente Comprar Una Casa? - Consideraciones Financieras

¡Bienvenidos a Hipotecas En Línea! En este artículo vamos a profundizar en el tema de ¿Cuánto cuesta realmente comprar una casa? Analizaremosconsideraciones financieras clave que debes tener en cuenta para dar este importante paso en tu vida. ¡Sigue leyendo para obtener toda la información que necesitas!

⭐ Índice de contenido

- Descubre todos los costos involucrados al comprar una casa con hipoteca

- Evaluación de los costos iniciales

- Análisis de la capacidad de endeudamiento

- Comparación de opciones de financiamiento

-

Preguntas Frecuentes

- ¿Cuál es el monto total que debo considerar al comprar una casa, incluyendo impuestos y gastos adicionales?

- ¿Cuál es la diferencia entre la tasa de interés fija y variable en una hipoteca y cuál se adapta mejor a mis necesidades financieras?

- ¿Qué papel juega mi historial crediticio en el proceso de solicitar y obtener una hipoteca para comprar una casa?

Descubre todos los costos involucrados al comprar una casa con hipoteca

Al comprar una casa con hipoteca, es importante tener en cuenta todos los costos involucrados.

Gastos iniciales: Al adquirir una vivienda mediante hipoteca, se deben considerar los gastos de constitución de la hipoteca, que pueden incluir el pago de tasas notariales, gestoría, registro de la propiedad y posiblemente impuestos.

Evaluación del inmueble: Antes de conceder la hipoteca, el banco puede solicitar una tasación del inmueble para determinar su valor real y establecer el monto máximo a prestar.

Comisiones: Dependiendo de la entidad financiera y el tipo de hipoteca, pueden aplicarse comisiones por apertura, cancelación anticipada o modificación de condiciones.

Seguro de hogar: En muchos casos, el banco exigirá contratar un seguro de hogar para proteger la vivienda como garantía del préstamo hipotecario.

Intereses: Los intereses son uno de los costos más relevantes en una hipoteca, ya que representan el precio a pagar por el dinero prestado.

Para evitar sorpresas desagradables, es fundamental informarse en detalle sobre todos estos costos antes de comprometerse con una hipoteca.

Evaluación de los costos iniciales

Al comprar una casa, es fundamental considerar los costos iniciales que implicará la adquisición. Estos costos pueden incluir el enganche, los gastos de cierre, la inspección de la vivienda y los primeros pagos de impuestos y seguros. Es importante evaluar cuidadosamente cuánto se está dispuesto a invertir en estos aspectos para tener una idea clara del monto total requerido al inicio.

Análisis de la capacidad de endeudamiento

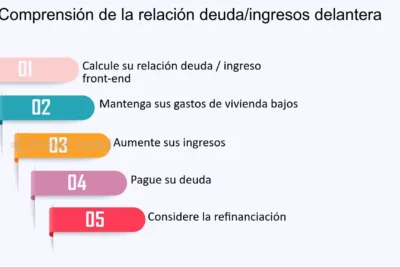

Antes de adquirir una casa mediante una hipoteca, es esencial realizar un análisis detallado de la capacidad de endeudamiento. Esto implica revisar los ingresos y gastos mensuales, así como calcular cuánto se puede destinar mensualmente al pago de la hipoteca. Es recomendable no comprometer más del 30% de los ingresos mensuales en el pago de la vivienda para evitar situaciones financieras desfavorables.

Comparación de opciones de financiamiento

Al buscar una hipoteca para comprar una casa, es crucial comparar diferentes opciones de financiamiento disponibles en el mercado. Esto incluye analizar las tasas de interés, los plazos de pago y los requisitos de cada tipo de préstamo hipotecario. Realizar esta comparación permitirá elegir la opción que mejor se adapte a las necesidades y capacidades financieras del comprador, garantizando una decisión informada y acertada.

Preguntas Frecuentes

¿Cuál es el monto total que debo considerar al comprar una casa, incluyendo impuestos y gastos adicionales?

El monto total a considerar al comprar una casa, incluyendo impuestos y gastos adicionales, es el precio de la vivienda más los gastos de escrituración, notaría y registro.

¿Cuál es la diferencia entre la tasa de interés fija y variable en una hipoteca y cuál se adapta mejor a mis necesidades financieras?

La tasa de interés fija permanece constante durante todo el plazo del préstamo, mientras que la tasa variable puede cambiar según las condiciones del mercado. La tasa fija ofrece estabilidad en los pagos mensuales, ideal para quienes prefieren tener certeza en sus gastos. Por otro lado, la tasa variable puede ser más baja inicialmente, pero puede aumentar en el futuro, lo que la hace más arriesgada. La mejor opción dependerá de tu tolerancia al riesgo y de tus expectativas sobre el mercado financiero.

¿Qué papel juega mi historial crediticio en el proceso de solicitar y obtener una hipoteca para comprar una casa?

Tu historial crediticio es uno de los factores clave que los prestamistas evalúan al proceso de solicitar y obtener una hipoteca para comprar una casa. Un buen historial crediticio puede facilitar la aprobación de tu préstamo y obtener condiciones más favorables, mientras que un historial pobre puede dificultar el acceso al financiamiento hipotecario o resultar en tasas de interés más altas.

Estrategias Para Mejorar Tu Relación Deuda-ingresos Antes De Solicitar Una Hipoteca

Hipotecas Para Millennials: Desafíos Y Oportunidades

La Importancia Del Historial De Empleo Al Solicitar Una Hipoteca

Cómo Usar Las Bonificaciones Y Extras Para Aumentar Tu Pago Inicial

Estrategias Para Aumentar Tus Ingresos Antes De Solicitar Una Hipoteca

Cómo Evitar Errores Financieros Comunes Al Comprar Una Casa

Subir

Deja una respuesta