¿Qué Es Una Hipoteca Y Cómo Funciona?

"Una hipoteca es un préstamo a largo plazo destinado a financiar la compra de una vivienda. Funciona como un acuerdo entre el prestamista y el prestatario, donde la propiedad se utiliza como garantía. Descubre en este artículo de Hipotecas En Linea todo lo que necesitas saber sobre cómo funciona una hipoteca."

⭐ Índice de contenido

Introducción a las Hipotecas: ¿Qué es y cómo funciona este tipo de financiamiento inmobiliario?

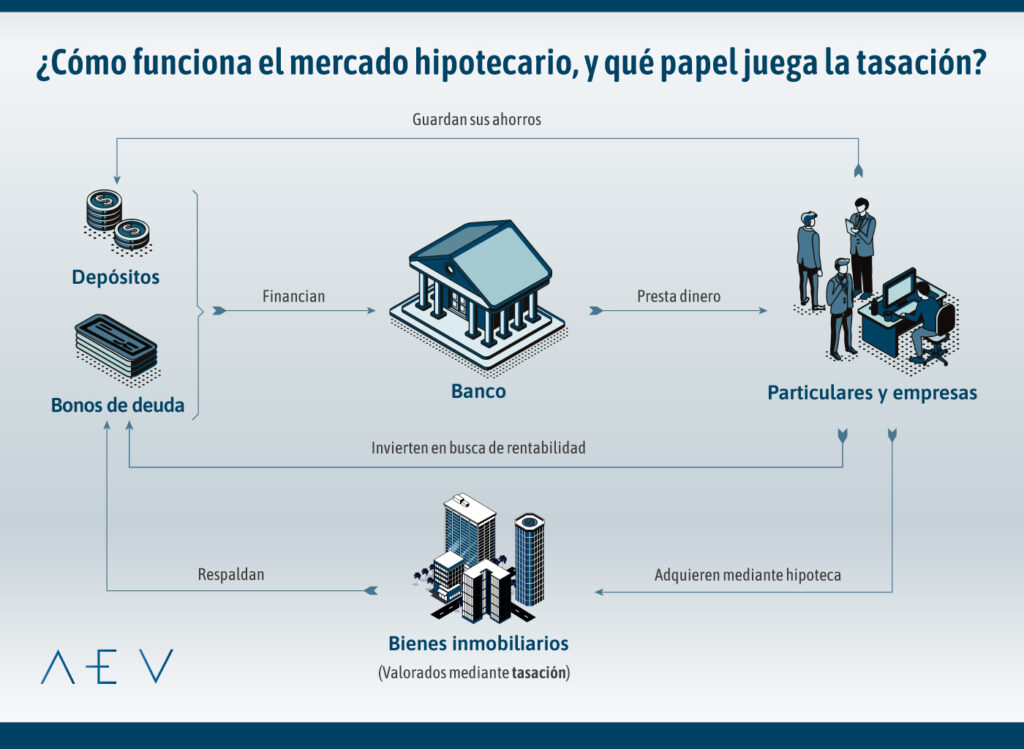

Introducción a las Hipotecas: Una hipoteca es un tipo de financiamiento ofrecido por una entidad financiera que permite a una persona comprar una propiedad inmobiliaria sin tener que pagar la cantidad total de la misma de forma inmediata.

¿Qué es y cómo funciona este tipo de financiamiento inmobiliario? Básicamente, cuando una persona obtiene una hipoteca, el prestamista (generalmente un banco) le presta una cierta cantidad de dinero para comprar una casa u otro tipo de propiedad. A cambio, el solicitante de la hipoteca se compromete a devolver el préstamo en cuotas mensuales durante un período de tiempo acordado, más los intereses correspondientes.

Durante el tiempo que dure la hipoteca, la propiedad actúa como garantía del préstamo, lo que significa que si el prestatario no cumple con los pagos, el prestamista tiene el derecho de ejecutar la garantía, es decir, de quedarse con la propiedad para recuperar su inversión.

Obtener una hipoteca puede ser una gran ayuda para quienes desean adquirir una vivienda propia, ya que les brinda la posibilidad de hacerlo incluso si no cuentan con el capital necesario de forma inmediata. Sin embargo, es importante tener en cuenta que adquirir una hipoteca implica un compromiso financiero a largo plazo y que es fundamental entender las condiciones del préstamo antes de firmar cualquier acuerdo.

Tipos de hipotecas

Las hipotecas fijas: en estas el interés se mantiene constante durante toda la vida del préstamo, lo que brinda estabilidad al prestatario, pero suele tener una tasa de interés inicial más alta.

Las hipotecas variables: en estos casos, la tasa de interés puede fluctuar según el mercado, lo que puede resultar en pagos mensuales más bajos al principio, pero con el riesgo de aumentar en el futuro.

Requisitos para obtener una hipoteca

Historial crediticio sólido: las entidades financieras suelen revisar el historial de crédito del solicitante para evaluar su nivel de riesgo.

Ingreso estable: contar con un trabajo estable y un ingreso regular es fundamental para demostrar capacidad de pago.

Enganche o inicial: generalmente se requiere un porcentaje del valor de la propiedad como enganche para acceder a una hipoteca.

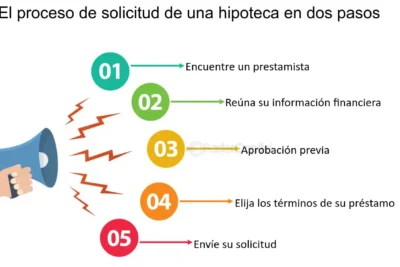

Proceso de solicitud y aprobación

Solicitud inicial: el interesado debe completar una solicitud de préstamo hipotecario proporcionando información detallada sobre sus finanzas.

Evaluación de la entidad financiera: la entidad realizará un análisis exhaustivo de la solicitud, verificando la capacidad de pago y evaluando el riesgo.

Aprobación y cierre: una vez aprobada la solicitud, se procede al cierre del préstamo, donde se firman los documentos finales y se realiza el desembolso del dinero.

Preguntas Frecuentes

¿Qué es una hipoteca y cuál es su función principal?

Una hipoteca es un préstamo que se otorga para la compra de una vivienda u otro inmueble, donde el mismo actúa como garantía. Su función principal es proporcionar financiamiento a largo plazo para la adquisición de una propiedad, utilizando el inmueble como respaldo en caso de incumplimiento en el pago de la deuda.

¿Cómo funciona el proceso de solicitud y aprobación de una hipoteca?

El proceso de solicitud y aprobación de una hipoteca implica presentar la documentación requerida por el banco, como comprobantes de ingresos y historial crediticio, realizar la tasación del inmueble y obtener la aprobación del préstamo por parte del banco.

¿Cuáles son los factores clave a considerar al elegir una hipoteca y cómo afectan a su funcionamiento?

Los factores clave a considerar al elegir una hipoteca son la tasa de interés, el plazo del préstamo, las comisiones y gastos asociados, la cuota mensual, y si la tasa es fija o variable. Estos factores afectan directamente al costo total del préstamo, la capacidad de pago del prestatario y la estabilidad financiera a largo plazo.

Hipotecas: ¿Qué Papel Juegan Los Bancos Y Los Prestamistas?

¿Cuánto Tiempo Lleva El Proceso De Aprobación De Una Hipoteca?

Gastos De Cierre: Lo Que Necesitas Saber Antes De Firmar

Condiciones Del Mercado: ¿Cuándo Es El Momento Adecuado Para Comprar Una Casa?

¿Qué Es Un Puntaje Crediticio Y Cómo Afecta Tu Hipoteca?

Proceso De Solicitud De Una Hipoteca Paso A Paso

Subir

Deja una respuesta