Factores A Considerar Al Elegir Una Hipoteca

¡Claro! Aquí tienes la introducción para tu artículo en el blog Hipotecas En Línea:

"Al elegir una hipoteca, es crucial evaluar diversos factores para garantizar una decisión acertada. Desde la tasa de interés hasta los plazos de pago, cada detalle influirá en tu bienestar financiero a largo plazo. Explora los elementos clave a considerar antes de comprometerte con esta importante decisión."

⭐ Índice de contenido

- Factores clave a evaluar al seleccionar la hipoteca ideal

- Tipo de interés

- Plazo de la hipoteca

- Condiciones del préstamo

-

Preguntas Frecuentes

- ¿Qué factores debo considerar al elegir entre una tasa de interés fija o variable para mi hipoteca?

- ¿Cómo influye mi historial crediticio en la obtención de una hipoteca y en las condiciones ofrecidas?

- ¿Qué papel juegan los plazos de amortización y las cuotas mensuales en la elección de una hipoteca adecuada para mis necesidades financieras?

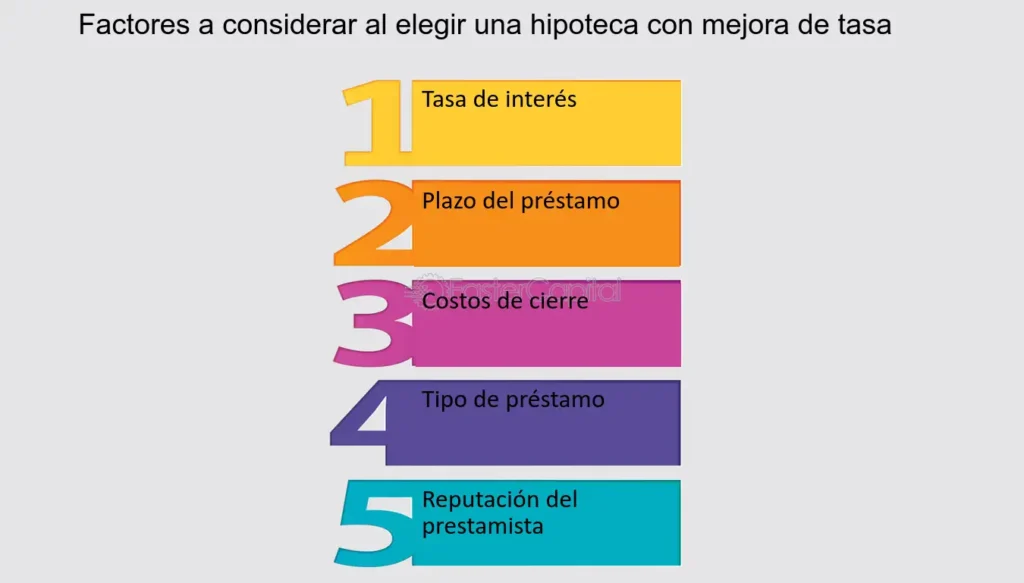

Factores clave a evaluar al seleccionar la hipoteca ideal

Al seleccionar la hipoteca ideal, es importante considerar varios factores clave. Uno de los aspectos más relevantes es el tipo de interés que ofrecen las diferentes opciones. Otro punto a evaluar es el plazo de la hipoteca, ya que esto definirá la duración y el monto total a pagar. Es fundamental también analizar las condiciones de amortización y si existen posibilidades de realizar pagos anticipados. La flexibilidad en las condiciones es otro factor relevante, ya que puede ser crucial en caso de cambios en la situación financiera. Por último, es esencial revisar detenidamente todos los costos asociados a la hipoteca, como comisiones, seguros y gastos de constitución.

Tipo de interés

El tipo de interés es uno de los factores más importantes a considerar al elegir una hipoteca. Existen dos tipos principales: fijo y variable. En una hipoteca fija, la tasa de interés se mantiene constante a lo largo de toda la vida del préstamo, lo que proporciona estabilidad en las cuotas mensuales. Por otro lado, en una hipoteca variable, la tasa de interés puede fluctuar según el índice de referencia, lo que puede resultar en cuotas variables. Es crucial evaluar cuál de estas opciones se adapta mejor a tus necesidades y situación financiera a largo plazo.

Plazo de la hipoteca

El plazo de la hipoteca también es un factor fundamental a tener en cuenta al momento de elegir un préstamo hipotecario. Un plazo más largo puede significar cuotas mensuales más bajas, pero a su vez implica pagar más intereses a lo largo del tiempo. Por otro lado, un plazo más corto puede resultar en cuotas mensuales más altas, pero se terminará de pagar el préstamo en menos tiempo y se pagarán menos intereses totales. Es importante analizar detenidamente cuál es el plazo óptimo para tu situación financiera particular.

Condiciones del préstamo

Además del tipo de interés y el plazo, es esencial considerar otras condiciones del préstamo, como por ejemplo, las comisiones, los seguros asociados, las cláusulas de cancelación anticipada, entre otros aspectos. Es importante leer detenidamente el contrato hipotecario y entender todas las condiciones antes de firmar. No te quedes con dudas, y en caso de ser necesario, busca asesoramiento profesional para garantizar que estás tomando la mejor decisión financiera para tu futuro.

Preguntas Frecuentes

¿Qué factores debo considerar al elegir entre una tasa de interés fija o variable para mi hipoteca?

Debes considerar tu tolerancia al riesgo, perspectiva de mercado y la duración de tu hipoteca al elegir entre una tasa de interés fija o variable.

¿Cómo influye mi historial crediticio en la obtención de una hipoteca y en las condiciones ofrecidas?

El historial crediticio influye significativamente en la obtención de una hipoteca y en las condiciones ofrecidas, ya que las entidades financieras evalúan tu solidez financiera y capacidad de pago. Un historial crediticio positivo puede permitirte acceder a una mejor tasa de interés y condiciones más favorables, mientras que un historial negativo puede dificultar la aprobación de la hipoteca o resultar en condiciones menos favorables.

¿Qué papel juegan los plazos de amortización y las cuotas mensuales en la elección de una hipoteca adecuada para mis necesidades financieras?

Los plazos de amortización y las cuotas mensuales son aspectos clave a considerar al elegir una hipoteca adecuada. Los plazos más largos suelen implicar cuotas mensuales más bajas, pero se pagan más intereses a lo largo del tiempo. Por otro lado, plazos más cortos pueden tener cuotas más altas, pero se termina de pagar la hipoteca antes y se pagan menos intereses. Es importante encontrar un equilibrio que se ajuste a tus necesidades financieras a largo plazo.

Hipotecas: ¿Qué Papel Juegan Los Bancos Y Los Prestamistas?

¿Cuánto Tiempo Lleva El Proceso De Aprobación De Una Hipoteca?

Gastos De Cierre: Lo Que Necesitas Saber Antes De Firmar

Condiciones Del Mercado: ¿Cuándo Es El Momento Adecuado Para Comprar Una Casa?

¿Qué Es Un Puntaje Crediticio Y Cómo Afecta Tu Hipoteca?

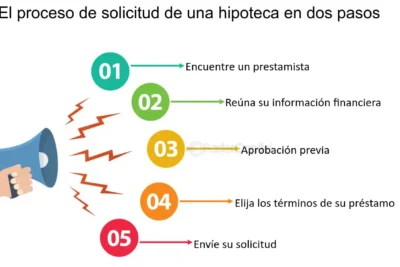

Proceso De Solicitud De Una Hipoteca Paso A Paso

Subir

Deja una respuesta