Tipos De Hipotecas: Fija, Variable Y Mixta

¡Bienvenidos a Hipotecas En Línea! En este artículo vamos a explorar los tipos de hipotecas más comunes: la hipoteca fija, la variable y la mixta. Descubre cómo funcionan y cuál se adapta mejor a tus necesidades financieras. ¡No te lo pierdas!

⭐ Índice de contenido

Tipos de hipotecas: Descubre cuál es la mejor opción para ti

Existen varios tipos de hipotecas que se adaptan a las diferentes necesidades y circunstancias de los solicitantes.

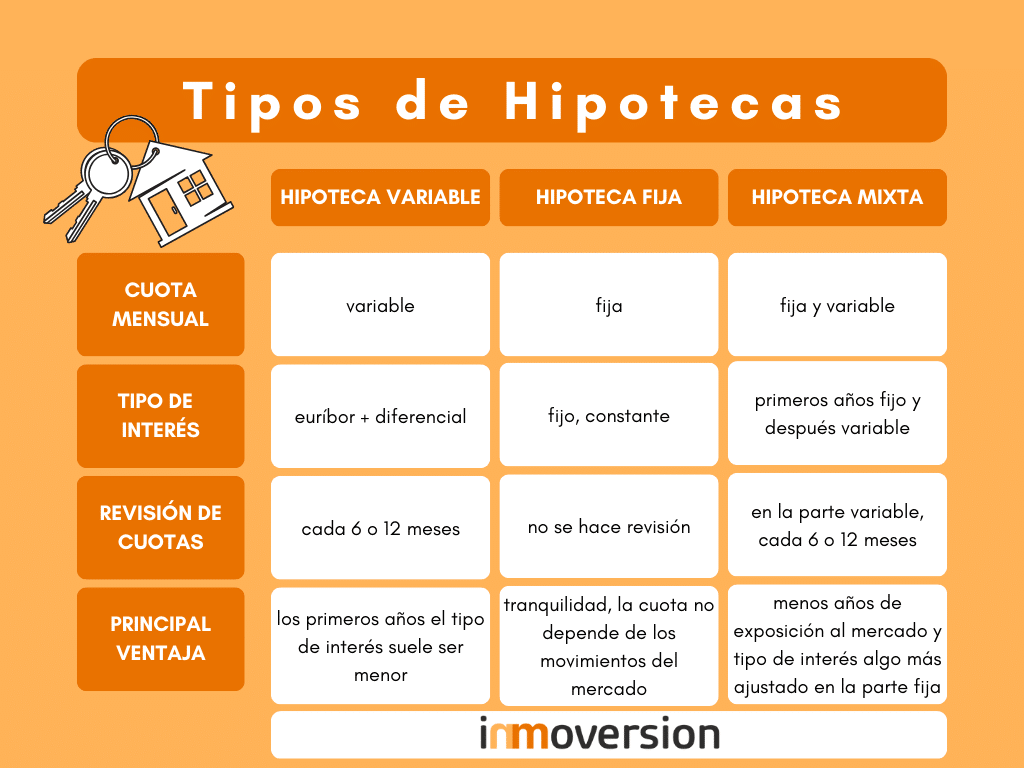

1. Hipoteca fija: Es aquella en la que se establece un interés fijo durante todo el plazo del préstamo, lo que brinda estabilidad en las cuotas mensuales.

2. Hipoteca variable: Este tipo de hipoteca tiene un interés que se ajusta periódicamente según un índice de referencia, como el Euríbor, lo que puede generar variaciones en las cuotas mensuales a lo largo del tiempo.

3. Hipoteca mixta: Combina características de la hipoteca fija y variable, teniendo un período inicial con interés fijo y luego pasando a ser variable.

4. Hipoteca inversa: Pensada principalmente para personas mayores, permite convertir una parte del valor de la vivienda en rentas periódicas o un capital único sin tener que abandonar la propiedad.

Es importante analizar detenidamente cada tipo de hipoteca y sus condiciones para elegir la que mejor se ajuste a tus necesidades y posibilidades financieras. Recuerda siempre comparar diferentes ofertas y asesorarte con expertos en el tema antes de tomar una decisión.

Tipos de hipotecas fija

La hipoteca fija: se caracteriza por tener un interés constante a lo largo de toda la vida del préstamo. Esto significa que la cuota mensual no varía, lo que ofrece estabilidad y previsibilidad en los pagos. Es una opción adecuada para quienes prefieren tener certeza sobre sus gastos a largo plazo, aunque en ocasiones puede resultar más costosa que otras modalidades si el tipo de interés es elevado en el momento de contratarla.

Tipos de hipotecas variable

La hipoteca variable: se encuentra ligada a un índice de referencia, como el Euríbor, por lo que el interés y, por tanto, la cuota mensual pueden variar a lo largo del tiempo. Este tipo de préstamo puede resultar más económico inicialmente que una hipoteca fija, pero conlleva mayor incertidumbre, ya que las cuotas pueden subir si el índice de referencia aumenta. Es una opción adecuada para aquellas personas dispuestas a asumir cierto riesgo y que confían en que los tipos de interés se mantendrán estables o disminuirán.

Tipos de hipotecas mixta

La hipoteca mixta: combina características de la fija y la variable. Por lo general, durante un período inicial el tipo de interés es fijo, ofreciendo estabilidad en las cuotas mensuales, y posteriormente pasa a ser variable, ajustándose a un índice de referencia. Esta modalidad brinda cierta seguridad al principio y la posibilidad de beneficiarse de posibles descensos en los tipos de interés en el futuro. Es una alternativa intermedia que busca equilibrar la estabilidad con la flexibilidad en los pagos.

Preguntas Frecuentes

¿Cuáles son las principales diferencias entre una hipoteca fija, variable y mixta?

Una hipoteca fija tiene una tasa de interés constante durante toda la vida del préstamo, brindando estabilidad en los pagos mensuales. Una hipoteca variable tiene una tasa de interés que puede cambiar según el mercado, lo que puede llevar a fluctuaciones en los pagos. Una hipoteca mixta combina características de las dos anteriores, con un periodo inicial de tasa fija y luego variable.

¿Cómo afectan las fluctuaciones en el mercado el interés de una hipoteca variable?

Las fluctuaciones en el mercado afectan el interés de una hipoteca variable cambiando la tasa de interés que se paga, lo que puede resultar en pagos mensuales más altos o más bajos para el prestatario.

¿Qué factores debería considerar al elegir entre una hipoteca fija, variable o mixta?

Al elegir entre una hipoteca fija, variable o mixta en el contexto de Hipotecas, debería considerar su tolerancia al riesgo, las proyecciones de tasas de interés futuras y su estabilidad financiera a largo plazo.

Hipotecas: ¿Qué Papel Juegan Los Bancos Y Los Prestamistas?

¿Cuánto Tiempo Lleva El Proceso De Aprobación De Una Hipoteca?

Gastos De Cierre: Lo Que Necesitas Saber Antes De Firmar

Condiciones Del Mercado: ¿Cuándo Es El Momento Adecuado Para Comprar Una Casa?

¿Qué Es Un Puntaje Crediticio Y Cómo Afecta Tu Hipoteca?

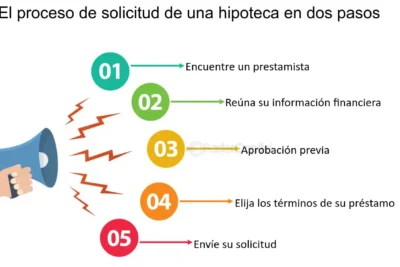

Proceso De Solicitud De Una Hipoteca Paso A Paso

Subir

Deja una respuesta